有限公司减少注册资本的路径

有限公司减少注册资本的路径

2023年12月29日修订的《中华人民共和国公司法》和《国务院关于实施〈中华人民共和国公司法〉注册资本登记管理制度的规定》已于2024年7月1日施行。在上述法律法规施行前,有限公司股东出资制度为认缴制,公司的注册资本为在公司登记机关登记的全体股东认缴的出资额,实缴期限由公司章程规定。在上述法律法规施行后,有限公司股东的认缴出资应当自公司成立之日起五年内缴足。2024年6月30日前登记设立的公司,剩余认缴出资期限自2027年7月1日起超过5年的,应当在2027年6月30日前将其剩余认缴出资期限调整至5年内并记载于公司章程,股东应当在调整后的认缴出资期限内足额缴纳认缴的出资额。虽然注册资本登记管理制度为存量公司设置了3年过渡期,但在注册资本认缴制下存在大量未实缴出资情形,如在新规施行后无法按规定实缴出资,应及时对公司进行减资,避免受到行政处罚。

减资是公司依法对已经注册的资本通过一定的程序进行消减的行为。公司减少注册资本对股东及公司债权人影响较大,公司法二百二十四条对公司减资作了详细规定:1.公司减资必须编制资产负债表及财产清单;2.形成减资决议。根据公司法的相关规定,公司减资方案由公司董事会制订,提交股东会决议;3.通知债权人并对外公告,即公司作出减资决议之日起10日内通知债权人并于30日内在报纸或者国家企业信用信息公示系统公告;4.债务清偿或担保。债权人有权要求公司清偿债务或者提供担保;5.减资登记。变更公司章程并办理减资登记手续。

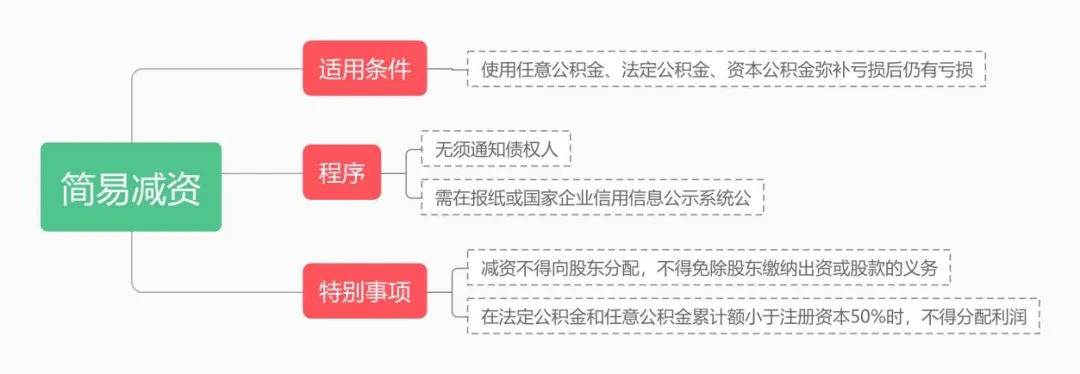

为了提高减资效率,新修订的公司法第二百二十五条增加了简易减资程序。根据该条的规定,如果公司使用任意公积金、法定公积金、资本公积金弥补亏损后仍有亏损的,在编制资产负债表和财产清单、形成股东会决议后在报纸或国家企业信用信息公示系统公告即可,无须通知债权人。但是按本条规定减资不得向股东分配,不得免除股东缴纳出资或股款的义务,在法定公积金和任意公积金累计额小于注册资本50%时,不得分配利润。

公司资本不得随意减少,公司减资必须符合法定条件并经法定程序,如公司违法减资,股东及负有责任的董事、监事、高级管理人员将承担法律责任。为此,有限公司应根据法律法规的规定进行减资,避免因违法减资而承担责任。

声明:本文观点系作者个人观点,仅用于交流讨论目的,供读者参考,并非元正盛业律师事务所正式法律意见或建议。如您有相关法律问题的意见交流或需要法律服务,请与本所或作者联系。

扫一扫关注我们

扫一扫关注我们